Будущее семьи — это не просто абстрактное понятие, но и целый комплекс вопросов, требующих внимательного и продуманного подхода. В мире, где финансовая устойчивость играет ключевую роль в обеспечении комфортной жизни, стратегическое планирование становится необходимостью. Сложность задачи в том, чтобы грамотно управлять средствами, создавая надежную базу для будущего поколения.

В этом контексте подготовка семейного бюджета приобретает особую значимость. Ведь она не только определяет текущий уровень жизни, но и создаёт фундамент для достижения целей в долгосрочной перспективе. От умения эффективно распределять ресурсы зависит не только благополучие в настоящем, но и уверенность в будущем.

Именно здесь банк «Санкт-Петербург» становится надежным партнером на пути к достижению финансовой устойчивости семьи. Внедряя современные подходы к финансовому консультированию и предлагая индивидуальные решения, банк помогает каждой семье создать свой уникальный план развития и обеспечить финансовую независимость в будущем.

Изучение текущей финансовой ситуации

Прежде чем приступить к планированию бюджета и определению финансовых приоритетов, необходимо провести детальный анализ текущего финансового положения. Этот этап играет ключевую роль в успешном управлении финансами семьи, поскольку он помогает ясно увидеть текущие финансовые потоки и обнаружить области, требующие особого внимания.

Изучение текущей ситуации включает в себя анализ всех доходов и расходов семьи, а также оценку финансовых обязательств и долгов. Важно не только учитывать основные финансовые потоки, но и учитывать различные факторы, влияющие на финансовое состояние семьи, такие как инфляция, изменения в доходах и расходах, а также возможные риски и неожиданные траты.

Важным аспектом этого этапа является также анализ финансовых привычек семьи и выявление возможных проблемных областей, которые могут препятствовать достижению финансовых целей. Это может включать в себя неэффективное распределение ресурсов, излишние траты или недостаточное планирование на будущее.

Основная цель этого этапа — получить полное представление о финансовом положении семьи, что обеспечит основу для разработки эффективной стратегии управления финансами и достижения финансовой стабильности и благополучия в будущем.

Изучение текущей финансовой ситуации

Под микроскопом финансов: Прежде чем задаться целями и определить приоритеты в управлении семейным бюджетом, необходимо тщательно проанализировать текущее финансовое положение. Это позволит ясно увидеть все аспекты финансовой жизни, от доходов до расходов, от долговых обязательств до инвестиционных возможностей.

Понимание внутренних и внешних финансов: Разбираясь в своей финансовой ситуации, необходимо обращать внимание не только на внутренние факторы, такие как текущие доходы и расходы, но и на внешние условия, влияющие на финансовое благополучие. Это включает в себя экономическую конъюнктуру, инфляцию, ставки по кредитам и другие важные финансовые параметры.

Оценка рисков и возможностей: Проведя анализ финансовой ситуации, становится возможным определить как потенциальные риски, так и существующие возможности. Это поможет выстроить стратегию управления семейными финансами таким образом, чтобы минимизировать риски и максимизировать возможности для достижения финансовых целей.

Учет всех аспектов: Важно не упустить из виду ни одной детали при анализе финансовой ситуации. Это включает в себя как регулярные доходы, так и внеплановые расходы, все виды долговых обязательств и другие финансовые обязательства, которые могут оказать влияние на общую финансовую стабильность семьи.

Проактивный подход: Изучение текущей финансовой ситуации не должно ограничиваться только оценкой существующих фактов. Это также возможность планировать будущие действия и принимать меры по улучшению финансового положения семьи в долгосрочной перспективе.

Определение целей и приоритетов семейного бюджета

Перед тем как приступить к детальному планированию, необходимо провести анализ текущей ситуации и выявить основные потребности и желания, которые необходимо удовлетворить. Определение целей может быть связано с обеспечением материального благополучия семьи, образованием детей, путешествиями, приобретением недвижимости или сохранением на экстренный случай. Каждая семья имеет свои уникальные цели, и важно выявить их иерархию и значимость для себя.

После определения целей необходимо выделить приоритеты, то есть определить, какие из них более важны и наиболее приоритетны на текущий момент времени. Это позволит сосредоточить усилия и ресурсы на реализации наиболее значимых задач и обеспечить более эффективное использование семейного бюджета.

Приоритеты могут меняться в зависимости от изменений в жизни семьи, поэтому важно регулярно пересматривать их и адаптировать к новым обстоятельствам. Гибкость и готовность к изменениям позволят семье успешно управлять своими финансами и достигать поставленных целей даже в переменчивых условиях.

Эффективное управление доходами и расходами

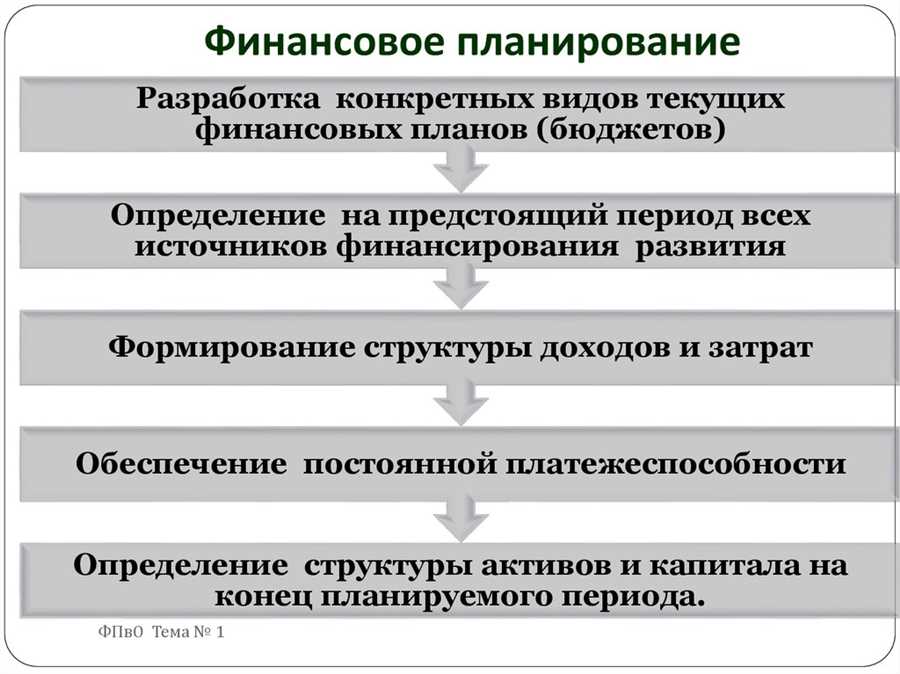

Планирование бюджета

Первым шагом к успешному управлению финансами является разработка бюджета. Важно выделить основные категории расходов и определить пропорции, в которых будут распределены средства на каждую из них. Составление бюджета позволяет ясно видеть, куда уходят деньги, и контролировать их поток.

Анализ финансовых потоков

Для эффективного управления доходами и расходами необходимо регулярно анализировать финансовые потоки. Это позволяет выявить тенденции в расходах и доходах, идентифицировать возможные утечки средств и принимать меры по их устранению. Анализ финансовых потоков помогает удерживать бюджет под контролем и оптимизировать его использование.

Установление приоритетов

Определение приоритетов в расходах помогает сосредоточить внимание на самых важных и необходимых затратах. Это позволяет избегать излишних трат на второстепенные нужды и направлять средства на то, что действительно важно для семьи. Установление приоритетов способствует более эффективному использованию финансовых ресурсов и достижению финансовых целей.

Регулярный контроль

Одним из ключевых элементов эффективного управления доходами и расходами является регулярный контроль за исполнением бюджета. Это позволяет оперативно реагировать на изменения в финансовой ситуации и корректировать планы в случае необходимости. Регулярный контроль способствует поддержанию дисциплины в финансовом планировании и обеспечивает достижение поставленных целей.

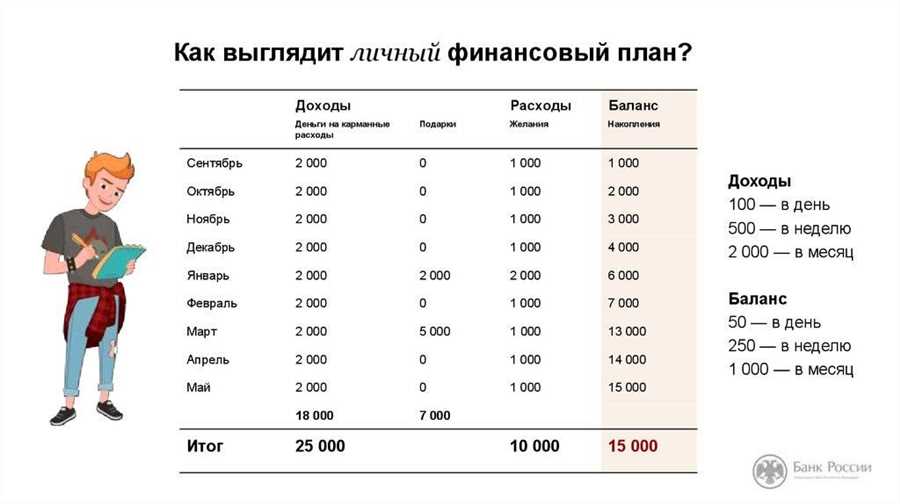

Создание бюджета и контроль за его выполнением

| Шаг | Действие |

| 1 | Анализ текущих расходов |

| 2 | Определение основных категорий расходов |

| 3 | Установление лимитов на каждую категорию |

| 4 | Мониторинг расходов и сравнение с установленными лимитами |

| 5 | Анализ причин отклонений от бюджета |

| 6 | Корректировка бюджета при необходимости |

| 7 | Систематическое обновление и адаптация бюджета |

Важно осознать, что создание бюджета — это лишь первый шаг. Контроль за его выполнением требует постоянного внимания и дисциплины. Постепенно внедряя эти принципы в повседневную практику, семья сможет эффективно управлять своими финансами, избегая лишних трат и обеспечивая себе стабильное финансовое положение на будущее.

Оптимизация расходов и идентификация лишних трат

| Стратегия | Описание |

| Диверсификация инвестиций | Важным шагом в обеспечении финансовой стабильности семьи является разнообразие инвестиционных портфелей. Различные активы имеют разные уровни риска и доходности, что позволяет снизить риск при достижении целей накоплений. |

| Автоматизация инвестиций | Использование автоматических инвестиционных инструментов позволяет регулярно направлять часть доходов на инвестиции без дополнительных усилий со стороны семьи. Это способствует систематическому накоплению и обеспечивает стабильность в долгосрочной перспективе. |

| Мониторинг и анализ | Регулярный анализ финансовых потоков позволяет идентифицировать излишние расходы и определить области для улучшения. Семейный бюджет требует постоянного контроля и корректировки в соответствии с изменяющимися обстоятельствами. |

Внедрение этих стратегий поможет семье не только оптимизировать свои расходы, но и эффективно управлять своими инвестициями, обеспечивая финансовую устойчивость и достижение долгосрочных целей.

Инвестирование и накопления: стратегии для перспективы

В данном разделе мы обсудим стратегии, которые помогут вам эффективно вложить и сохранить ваши средства для обеспечения стабильного финансового будущего. Это важный этап в управлении вашими финансами, который позволит вам создать надежный финансовый резерв для достижения ваших целей и обеспечения финансовой безопасности.

Перед тем как приступить к инвестированию, необходимо определить свои цели и рассмотреть различные способы достижения этих целей. Оптимальная стратегия инвестирования будет зависеть от вашего финансового положения, инвестиционного опыта, уровня риска, и временных рамок.

Одним из ключевых принципов успешного инвестирования является диверсификация. Это означает распределение ваших инвестиций между различными активами и инвестиционными инструментами для снижения риска и повышения стабильности портфеля. Важно также учитывать индивидуальные особенности каждого инвестора и выбирать стратегию, которая соответствует вашему уровню комфорта и целям.

При выборе инвестиционных инструментов следует учитывать их риски и потенциальную доходность. Разнообразие доступных инвестиционных возможностей позволяет каждому инвестору найти оптимальный вариант в соответствии с его целями и предпочтениями.

Независимо от выбранной стратегии, важно помнить о необходимости регулярного мониторинга и адаптации вашего инвестиционного портфеля в соответствии с изменениями на рынке и в вашей жизненной ситуации. Только таким образом вы сможете максимизировать потенциальную доходность ваших инвестиций и обеспечить финансовую устойчивость в будущем.

Разнообразие инвестиционных возможностей и их потенциальные риски

В данном разделе мы рассмотрим широкий спектр возможностей для вложения средств и связанные с ними потенциальные риски. Изучение разнообразия инвестиционных инструментов представляет собой ключевой аспект финансового планирования, поскольку это позволяет сбалансировать портфель и диверсифицировать риски.

Акции представляют собой одну из наиболее распространенных форм инвестирования в компании. Они предлагают высокий потенциал доходности, однако сопряжены с возможностью значительных потерь в случае неудач.

Облигации являются менее рискованным инвестиционным инструментом по сравнению с акциями. Они представляют собой заемные обязательства компаний или государств и обычно приносят стабильный доход в виде процентов.

Фондовый рынок предлагает разнообразие инвестиционных фондов, включая паи в акционерных и облигационных фондах, а также смешанные фонды. Это позволяет инвесторам получить доступ к портфелю ценных бумаг, управляемому профессиональными управляющими.

Недвижимость также представляет собой привлекательный объект инвестирования. Инвестирование в недвижимость может обеспечить стабильный поток дохода в виде арендной платы и увеличение стоимости объекта со временем.

Однако следует помнить, что все инвестиции несут определенные риски. Рыночные колебания, изменения в экономической ситуации и другие факторы могут привести к потере части или всех вложенных средств. Поэтому важно тщательно анализировать каждый инвестиционный инструмент и принимать обоснованные решения с учетом своих финансовых целей, терпимости к риску и срока инвестирования.