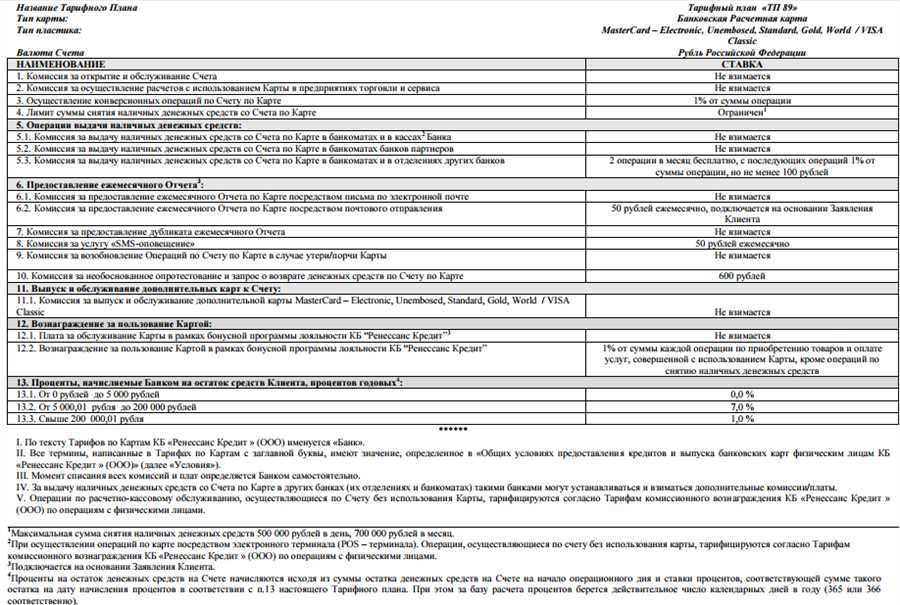

Возможно, вы уже задумывались о взятии ссуды или кредита, но страх перед непонятными терминами и неопределенными рисками останавливал вас. Однако, неизменная часть финансовой жизни – это знание о кредитах и их влиянии на ваше будущее. Знания об этом ключевом аспекте финансов позволят вам принимать более обоснованные решения, обеспечивая ваше финансовое благополучие.

Мы предлагаем вам погрузиться в захватывающий мир кредитования, рассмотрев все аспекты, которые, возможно, могли бы вас волновать, но о которых вы еще не осмеливались спросить. Это исследование разъяснит основные термины, процессы и стратегии, св

Основные типы кредитов

Разнообразие вариантов финансирования сегодня представляет собой многообразную палитру возможностей для тех, кто нуждается в дополнительных средствах. Подходящий выбор кредита зависит от множества факторов, включая цель кредитования, финансовое положение заемщика и условия предоставления средств.

Изучение основных типов кредитов позволяет разобраться в том, какой именно вид финансирования соответствует вашим потребностям наилучшим образом. От краткосрочных потребительских кредитов до долгосрочных ипотечных займов, каждый тип кредита имеет свои особенности и преимущества, которые стоит учитывать при принятии решения о заемных средствах.

В данном разделе мы рассмотрим различные виды кредитов и их характери

Краткий обзор различных видов финансирования

- Банковские кредиты: Это один из самых распространенных видов финансирования, при котором финансовые институты предоставляют ссуды под определенный процентный доход. Банковские кредиты могут быть как краткосрочными, так и долгосрочными, их условия зависят от целей заемщика и кредитной политики банка.

- Ипотека: Этот вид финансирования используется для приобретения недвижимости. Заемщик получает ссуду под залог приобретаемого имущества, обычно на длительный срок. Ипотечные кредиты обычно имеют более низкие процентные ставки по сравнению с другими видами кредитования.

- Кредитные карты: Это форма краткосрочного кредита, предоставляемая банком, которая позволяет заемщику использовать средства на определенный период времени. Зачастую кредитные карты имеют высокие процентные ставки, и их умелое использование требует дисциплины и ответственности.

- Потребительские кредиты: Этот вид финансирования предоставляется для личных потребностей заемщика, таких как покупка товаров или оплата услуг. Потребительские кредиты могут быть как обеспеченными, так и необеспеченными, их условия могут варьироваться в зависимости от кредитной истории и финансового положения заемщика.

Это лишь небольшой обзор различных видов финансирования, которые доступны потребителям. Понимание особенностей каждого вида поможет принимать более обоснованные финансовые решения и эффективно управлять своими финансами.

Как функционирует механизм предоставления кредита

Первым шагом в получении кредита является определение конкретных потребностей и целей, которые вы хотите достичь с помощью заемных средств. Это может быть покупка недвижимости, автомобиля, образование или другие цели. После того как цель определена, необходимо проанализировать свою финансовую ситуацию и определить, насколько кредитоспособным вы являетесь.

Далее следует выбор подходящего кредитного продукта и кредитного учреждения, учитывая различные факторы, такие как процентные ставки, сроки погашения, комиссии и условия кредитного договора. После выбора подходящего предложения необходимо подать заявку на получение кредита, предоставив необходимые документы и информацию.

После подачи заявки банк или финансовая организация проводит анализ вашей кредитной истории, финансового состояния и других факторов, чтобы принять решение о выдаче кредита. Если заявка одобрена, подписывается кредитный договор, и заемные средства перечисляются на ваш счет. В случае отказа, вы можете рассмотреть альтернативные варианты или исправить причины отказа и повторно подать заявку.

Таким образом, процесс получения кредита требует осознания своих финансовых возможностей, выбора подходящего кредитного продукта и аккуратного выполнения всех требований банка или финансовой организации. Правильное выполнение всех этапов может обеспечить успешное получение заемных средств и достижение поставленных целей.

Шаги, необходимые для получения заемных средств

Погрузимся в мир финансовых возможностей. Когда речь заходит о заемных средствах, важно понимать процесс получения их, и как это может повлиять на вашу финансовую историю. Независимо от того, нужны ли вам средства на развитие бизнеса, приобретение недвижимости или финансирование других целей, важно знать шаги, необходимые для успешного получения заемных средств.

- Оценка своей финансовой ситуации.

- Выбор подходящего типа кредита.

- Сбор необходимых документов.

- Подготовка и подача заявки в финансовое учреждение.

- Оценка и анализ предложений от различных кредиторов.

- Выбор наиболее выгодного предложения.

- Получение и использование заемных средств согласно условиям кредитного договора.

- Своевременное и точное внесение платежей по кредиту.

- Мониторинг и управление своей кредитной историей.

Эти шаги являются ключевыми в процессе получения заемных средств и помогают обеспечить успешное завершение кредитной сделки. Учтите, что правильное выполнение каждого из них может существенно повлиять на вашу финансовую стабильность и кредитную репутацию в будущем.

Влияние кредитов на кредитную историю

Одним из ключевых моментов, который следует учитывать, является то, что ваша кредитная история — это как ваш финансовый след, который сохраняется в кредитных бюро. Вся информация о ваших кредитах, их сроках, платежах, просрочках и других финансовых обязательствах отражается в этой истории. Это своего рода отчет о вашей финансовой надежности, который могут рассматривать кредиторы при принятии решения о выдаче вам нового кредита или займа.

Каждый ваш шаг в области кредитования оказывает влияние на формирование вашей кредитной истории. Успешные кредиты и своевременные платежи могут улучшить вашу кредитную историю и повысить ваш кредитный рейтинг. Однако просрочки, задолженности и невыполнение финансовых обязательств могут негативно сказаться на вашей кредитной истории, что затруднит получение кредитов в будущем и приведет к повышенным процентным ставкам.

Таким образом, важно осознавать, что взятие кредита — это серьезное решение, которое несет с собой долгосрочные последствия для вашей финансовой репутации. Эффективное управление кредитами и своевременное выполнение финансовых обязательств помогут сохранить вашу кредитную историю в хорошем состоянии и обеспечить финансовую устойчивость в будущем.

Как влияет использование заемных средств на вашу кредитную оценку

Первым шагом в эффективном управлении кредитами является понимание влияния вашего кредитного поведения на ваш кредитный рейтинг. Даже если вы вовремя выплачиваете все свои кредиты, ваша кредитная нагрузка может оказать негативное воздействие на ваш рейтинг, если вы используете слишком большой процент своего доступного кредита.

Для того чтобы эффективно управлять своей кредитной нагрузкой и минимизировать риск для вашего кредитного рейтинга, следует рассмотреть различные стратегии снижения долга. Это может включать в себя планирование погашения кредитов с наивысшей процентной ставкой в первую очередь или рефинансирование высоко процентных кредитов на более выгодных условиях.

Кроме того, важно регулярно отслеживать свой кредитный рейтинг и свою кредитную историю, чтобы быстро замечать любые негативные изменения и принимать меры для их исправления. В некоторых случаях ошибки в кредитных отчетах могут привести к неправильной оценке вашей кредитной надежности, поэтому важно регулярно проверять свою кредитную информацию и обращаться за помощью к кредитным бюро при необходимости.

В целом, понимание влияния использования кредитов на ваш кредитный рейтинг и применение соответствующих стратегий управления кредитами могут помочь вам сохранить здоровую кредитную историю и обеспечить вашему финанс

Способы снижения кредитной нагрузки

Первый шаг в снижении кредитной нагрузки — это анализ вашей текущей финансовой ситуации. Оцените свои ежемесячные доходы и расходы, выделите основные обязательства по кредитам и определите, какие именно кредиты создают наибольшее давление на ваш бюджет.

Одним из эффективных методов снижения кредитной нагрузки является рефинансирование. Этот процесс позволяет объединить несколько кредитов в один с целью снижения ежемесячных платежей и/или процентных ставок. При правильном подходе рефинансирование может значительно облегчить вашу финансовую нагрузку.

Еще одним способом снижения кредитной нагрузки является разработка и строгое соблюдение бюджета. Планируйте свои расходы так, чтобы у вас всегда были средства для выплаты кредитов вовремя, и избегайте излишних трат, которые могут увеличить ваш долг.

Кроме того, не забывайте о возможности дополнительных платежей по кредитам. Даже небольшие дополнительные суммы, внесенные сверх минимального платежа, могут помочь вам быстрее погасить кредит и сэкономить на процентных выплатах в будущем.

Важно также осознавать свои финансовые возможности и не брать на себя больше кредитных обязательств, чем вы можете себе позволить. Помните, что каждый новый кредит увеличивает вашу кредитную нагрузку и может усложнить управление вашими финансами в будущем.

Стратегии управления кредитами и минимизации долга

Для начала рассмотрим важность планирования и бюджетирования. Создание четкого бюджета поможет вам лучше понять, сколько вы можете себе позволить тратить ежемесячно на погашение кредитов, а также определить возможные области сокращения расходов для увеличения суммы, которую вы можете направить на погашение задолженности.

Далее следует рассмотреть стратегии консолидации долга. Это подход, при котором вы объединяете несколько кредитов в один с целью уменьшения ежемесячных выплат и/или снижения общей стоимости долга. Консолидация может быть осуществлена через перенос баланса на кредитную карту с более низкой процентной ставкой или через взятие кредита с более низкой процентной ставкой для погашения других кредитов.

Одним из ключевых аспектов эффективного управления кредитами является своевременное погашение задолженности. Упущенные платежи могут привести к негативным последствиям, таким как штрафы, увеличение процентных ставок или даже ухудшение вашей кредитной истории. Поэтому важно разработать систему напоминаний или автоматических платежей, чтобы избежать просрочек.

Еще одним эффективным способом управления кредитами и минимизации долга является увеличение ежемесячных выплат сверх минимальных требований. Дополнительные платежи позволяют сократить сроки погашения кредита и сэкономить на общей сумме выплат по процентам.

И напоследок, следует упомянуть важность обращения за профессиональной помощью в случае затруднений с управлением кредитами и долгом. Финансовые консультанты и кредитные консультанты могут предложить персонализированные стратегии и рекомендации, а также помочь в разработке плана действий для достижения финансовой стабильности.